Podemos definir cultura como tudo o que é aprendido e partilhado pelos indivíduos de um grupo que possui uma identidade. A Cultura é capaz de trazer renda para a população e desenvolver de forma sustentável a economia da região, podendo assim, nomeá-la como parte das “Industrias Criativas” .

Eagleton afirma que:

“cultura é liberdade e determinismo. A cultura tanto é um processo de determinação de comportamentos, como também possibilita a criação, a inovação; a cultura, por ser um cultivo da natureza, implica uma libertação dos desígnios naturais. Cultura é mudança (é por ela que se modificam significados) como também identidade. Ela é o dado e o criado. Essas ambivalências compõem este campo complexo que é a cultura. Cultura é a transcendência da natureza construída a partir dela própria.”

Na maioria das vezes os projetos de cultura e desenvolvimento geram impactos intangíveis que dificilmente são mensuráveis, mas que, incidem positivamente a curto e longo prazo.

MINISTÉRIO DA CULTURA

A seguir, os principais aspectos do Incentivo a Projetos Culturais pelo Governo Federal, conforme o site do Ministério da Cultura (http://www.cultura.gov.br/incentivofiscal).

O que é o Incentivo Fiscal?

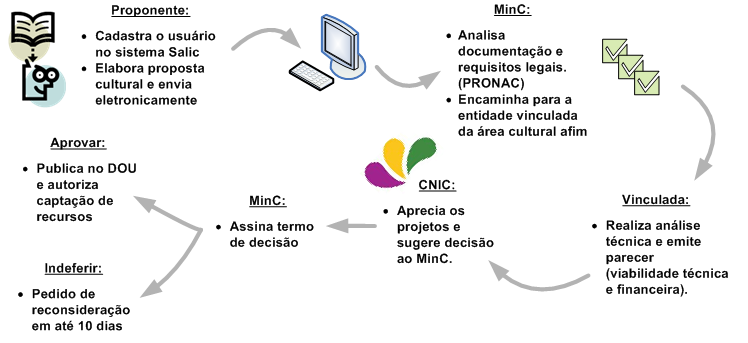

Para incentivar a cultura no Brasil, a Lei 8.313, conhecida como Lei Rouanet, foi sancionada em 1991 e instituiu o Programa Nacional de Apoio à Cultura (Pronac), que estabelece como o Governo Federal deve disponibilizar recursos para fomentar a cultura no país. Para isso, foi criado o “Incentivo a Projetos Culturais”, também chamado de “Incentivo Fiscal”.

Ele é um mecanismo que permite as pessoas (físicas ou jurídicas) abaterem do Imposto de Renda, os títulos de doações ou patrocínios que apoiam projetos culturais ou em contribuições ao Fundo Nacional da Cultura (FNC). Assim, a sociedade pode decidir aplicar parte do dinheiro de seus impostos em ações culturais. Isso possibilita a diversificação de financiamentos, ampliação do volume de recursos destinados ao setor, atribuição de mais potência e mais estratégias econômicas.

Quem pode apresentar projetos?

Todo projeto cultural, de qualquer artista, produtor e agente cultural brasileiro, pode se beneficiar desta Lei e se candidatar à captação de recursos de renúncia fiscal, desde que sejam cumpridas as seguintes regras:

- Pessoas físicas tenham atuação comprovada na área cultural;

- Pessoas jurídicas de natureza cultural com, no mínimo, dois anos de atividade, podendo ser:

- Pessoas jurídicas públicas da administração indireta (autarquias, fundações culturais etc.);

- Pessoas jurídicas privadas com ou sem fins lucrativos (empresas, cooperativas, fundações, ONGs, organizações culturais etc.).

Como é a apresentação de proposta?

O recebimento de propostas culturais no incentivo fiscal fica continuamente aberto entre 1º de fevereiro e 30 de novembro de cada ano. É composta de 3 passos: Estruturação do projeto cultural; Coleta dos documentos necessários; Inscrição da proposta no Sistema de Apoio às Leis de Incentivo à Cultura (SALIC).

Quais os critérios de Avaliação de Projetos?

Se um projeto cumpre todas as normas e exigências da Lei, será considerado apto a captar recursos de incentivo fiscal.

Como é a tramitação da Análise dos Projetos?

Os projetos são submetidos a um ciclo de apreciação que rigorosamente inclui ao menos três etapas e a apreciação de dezenas de servidores públicos e profissionais representantes da sociedade civil.

O que é o CNIC?

A Comissão Nacional de Incentivo à Cultura (CNIC) é um colegiado formado por representantes das cinco regiões brasileiras dos setores artísticos, culturais e empresariais, em paridade da sociedade civil e do poder público. Representam as áreas das artes cênicas, do audiovisual, da música, das artes visuais, do patrimônio cultural, de humanidades e do empresariado nacional.

Onde Enquadrar os Projetos?

A Lei Rouanet define o enquadramento com base em segmentos culturais.

a) artes cênicas;

b) livros de valor artístico, literário ou humanístico;

c) música erudita ou instrumental;

d) exposições de artes visuais;

e) doações de acervos para bibliotecas públicas, museus, arquivos públicos e cinematecas, bem como treinamento de pessoal e aquisição de equipamentos para a manutenção desses acervos;

f) produção de obras cinematográficas e videofonográficas de curta e média metragem e preservação e difusão do acervo audiovisual;

g) preservação do patrimônio cultural material e imaterial;

h) construção e manutenção de salas de cinema e teatro, que poderão funcionar também como centros culturais comunitários, em municípios com menos de cem mil habitantes.

Para mais informações sobre o Incentivo Fiscal, acesso ao artigos e documentos necessários acesse: http://www.cultura.gov.br/incentivofiscal

Fontes:

OLIVEIRA, Dennis; Política, transformações e identidades. – Revista observatório Itaú Cultural OIC. n. 21. Pág 21. São Paulo : Itaú Cultural (nov. 2016/maio 2017).

Link da revista: http://d3nv1jy4u7zmsc.cloudfront.net/wp-content/uploads/2016/11/OBS21_BOOK_ISSUU.pdf

MINISTÉRIO DA CULTURA. Incentivo a Projetos Culturais. Governo Federal. 2013. Disponível em: <http://www.cultura.gov.br/incentivofiscal>. Acesso em 10 de novembro de 2016.

Deixe uma resposta